Lo zloty è il più caro in termini reali dal 2008. "Il 20 percento in più rispetto alla media pluriennale"

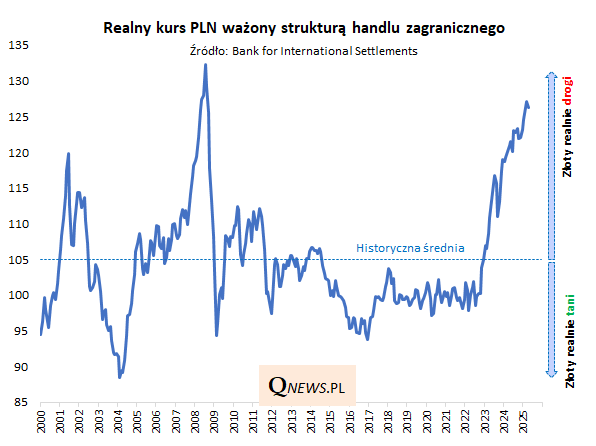

Gli ultimi dati della BRI (Banca dei regolamenti internazionali) mostrano che ad aprile il cosiddetto tasso di cambio effettivo reale dello zloty (REER) è sceso dal suo livello più alto dal 2008. La correzione di aprile dello zloty non è stata particolarmente ampia (solo -0,6% in termini di REER), ma è stata sufficiente affinché il tasso di cambio reale raggiungesse il livello più basso degli ultimi quattro mesi.

Il grafico seguente fornisce un promemoria del contesto a lungo termine della situazione attuale, di cui abbiamo parlato in precedenza. Fondamentalmente la valuta polacca è molto costosa (la correzione di aprile non ha apportato grandi cambiamenti). Costoso come prima, solo per pochi mesi nel 2008. Basti pensare che il tasso REER è ancora del 20 percento. al di sopra della media di lungo termine.

Il tasso di cambio effettivo reale (REER) mostra la forza di una valuta in termini fondamentali, tenendo conto delle differenze di inflazione tra paesi e della struttura del commercio estero: questo è l'approccio preferito dalla teoria economica.

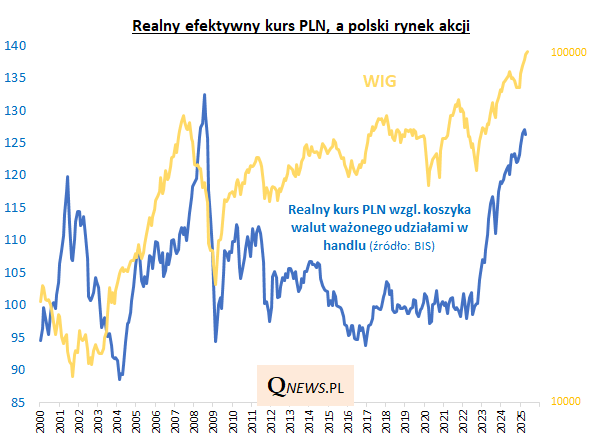

AnnuncioÈ possibile trovare una correlazione tra questa misura della forza della valuta e le attività polacche, ad esempio? il mercato azionario? Diamo un'occhiata al grafico sottostante.

Ciò che colpisce è il fatto che l'imponente ondata rialzista della Borsa di Varsavia, in corso dall'autunno del 2022, sia stata accompagnata da un aumento altrettanto spettacolare del tasso di cambio reale dello PLN. È vero che questo apprezzamento reale della nostra valuta è stato in parte dovuto all'effetto dell'inflazione (soprattutto dopo lo scoppio della pandemia, l'inflazione in Polonia è stata costantemente più alta rispetto, ad esempio, all'eurozona), ma in larga misura è stato probabilmente anche il risultato dell'afflusso di capitali. E da qui parte un percorso diretto per spiegare il mercato rialzista della WSE.

L'elevato livello del tasso di cambio effettivo reale del PLN può tuttavia destare preoccupazione, poiché storicamente questo tasso di cambio potrebbe crollare improvvisamente da livelli così elevati (2008, 2001-03), il che era accompagnato da forti turbolenze sulla borsa nazionale (un'altra questione è che dopo un simile crollo, il PLN a buon mercato si è rivelato il carburante per un altro mercato rialzista grazie, tra le altre cose, al suo impatto positivo sulle esportazioni).

In altre parole, il caso richiede senza dubbio un monitoraggio urgente. La spettacolare rivalutazione reale dello zloty dall'autunno del 2022 ha i suoi lati positivi (ha accompagnato il forte mercato rialzista della WSE), ma i livelli raggiunti dal tasso di cambio dello zloty sembrano piuttosto rischiosi nel lungo periodo.

Autore: Tomasz Hońdo, CFA, Quercus TFI SA

bankier.pl